코로나 검새를 해서 본인부담금이 발생하는 경우가 있다.

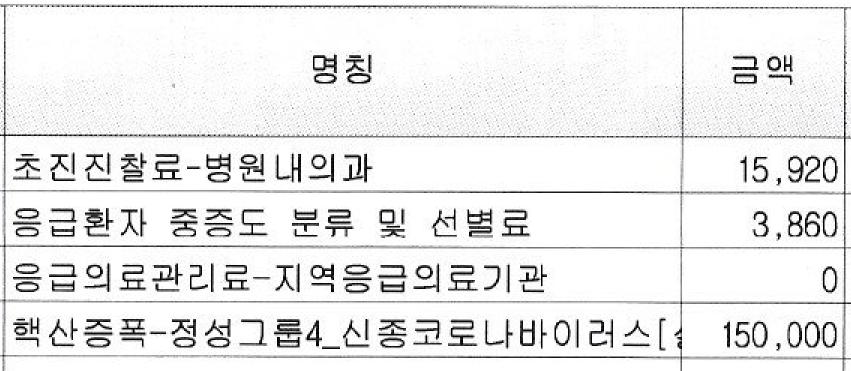

검사하는 곳과 사유에 따라 차이는 좀 있는거같은데 국비지원을 전혀 받지 못하는 경우에는 약 15~16만원 정도가 검사비로 잡히는거같다.

거기에 상황에 따라서 독감검사라도 하게 되면 20만원은 훌쩍 넘게 될 수 있다.

기준은 정책따라 바뀌는거겠지만, 보건소에 전화해서 물어보니 자비부담률의 결정은 현장 검사하는 의사가 증상정도나 확진자 접촉가능성 등을 고려해서 결정한다고 한다.

그러니까, 고열이나 기타 증상으로 1차 동네 의원급에서 코로나검사 받아보라는 소견서나 의뢰서를 써줘서 선별진료소 등에서 검사를 받게 된다 하더라도 현장 의사가 국비지원을 결정하지 않으면 자비부담을 내야한다는 점이다.

그런데 문제는 대체로 보험사들이 코로나검사에서 자비부담 부분을 실비처리해주지 않는다는데에 있다.

내가 경험한 보험사는 의료실비 청구를 했더니만

보험사에서는 소견받아서 검사를 했으면 해당 병원에서 환급받는게 맞다고 우긴다.

하지만 위에서 언급했다시피 의원 소견이 있든 없든 현장 검사진행하는 의사가 결정한다.

그래서 보험사에 증상 있어서 간거고 의사 소견받아 간건데 왜 처리가 안되냐고 하면, 본인부담금 낸것은 증상이 없어서 낸거라고 한다. 증상이 있었다고 이야기하면, 그럼 병원에서 환급받으면 된다고 우긴다. 그냥 무한루프로 돌리는 것이다.

민원진행하겠다고 이야기하니까 움찔하더니 다른 상급 담당자가 전화를 해온다.

보건소의 공식 환급규정에 대해 이야기해둔 터라 환급받으라는 이상한 소리는 안하는데 신박한 다음 논리로 들어온다.

코로나 검사는 건강검진과 같은 예방검사이기 때문에 실비적용불가하다는 것이다.

읭?? 뭐야 이 풍년같은 지랄은.

무증상 상태에서 내가 한번 검사 받아보겠다고 우겨서 받은 검사는 실비청구 안되는 것이 맞다.

그런데 나는 발열증상으로 의원에 갔다가 의사가 가보라고 해서 의뢰서를 써줬기 때문에 갔다. 이때당시 2단계니 2.5단계니 하던 시기였기 떄문에 안갈수가 없었다.

1차 의원에서 의사가 발열때문에 검사 문의한댄다.

그런데 코로나검사는 건강검진인가??

그래서 내가 그 신박한 담당자에게 독감검사도 마찬가지 아니냐. 증상이 있어서 독감검사 하면 그것도 건강검진이냐?? 음성나오면 그것도 처리 안해준단 얘기냐? 라고 하니까 안해준단다. (물론 구라다. 소비자를 우롱하나.과랄랄라!)

거기에 더해서 검사해서 청구받으면 다음번 보험가입 못한다고 하고,

민원 안걸면 몇만원 따로 주겠다고도 하고

본인은 무료로 검사받았는데 너(필자)는 왜 유료로 받았냐고 한다.

협박하고 타박하는건가??

이런 태도때문에 민원을 반드시 걸어야겠다는 굳은 다짐을 하게 된다.

할까말까 할때, 하라고 떠물어주는 사람들이 꼭 있다.

결투신청이 들어오면 지더라도 응해야지! 지는한이 있어도 언제가 되더라도 꼭 대들어보겠다.

또 굉장히 웃기는게

병원에서 다른 질병치료를 위해 입원이나 응급실에 가게되면, 병원에서 본래 질병증상과 무관하더라도 코로나검사를 의무적으로 시행하고 음성이어야만 치료를 진행하기도 한 모양인데 그 경우에는 또 실비처리를 해준 사례도 인터넷에 보인다. 물론 못받았따고 하는 사람들도 있으니 이건 뭐 회사들 지들 마음대로인가.

금융감독원 민원을 진행하려고 하고 있다.

보험회사가 저런 말도 안되는 어깃장을 놓는 이유는 그냥 보더라도 돈때문이다.

다시 코로나 확산세가 커지면서 코로나 검사가 300만건이 훌쩍 넘었다.

지금은 또 3차 대유행이라고 하면서 2단계로 상향됐다. 코로나 확진자가 어제는 580명을 넘어갔고, 오늘은 560명대다.

이 가운데 유로로 검사를 받은 본인부담부분도 계속해서 증가할 것이다. 이걸 1만건만 처리해주더라도 보험회사는 15억이 나간다.

10만건 처리해주면 150억이다.

중소보험사 순이익이 얼마나 될런지 모르지만 상당부분을 벹어내야하는 수치임에는 틀림없다.

올해 영업이익도 저조할텐데 이걸 지급해주면 지출까지 확 늘어나니 회사가 어떻게든 피해가려고 하겠지.

그런데 문제는 담당자가 00회사, 00회사 등등등은 지급하지 않는다고 설명해주는걸 보면 보험회사들끼리의 담합도 의심된다.

그런데 일부 회사는 40%를 지급한다고도 하더라.(약관에는 건보, 요양급여 절차를 걸치더라도 적용되지 않는 경우 40%를 지급하게 되있다. ) 이정도면 그래도 상식적이다.

그런데 코로나 검사가 예방검사라니...건강검진이라니..

"이게 뭔 궁색하고 신박한 지랄인가. "

전례없었던 전염병 사태를 맞아 새로운 질병의 검사비용에 대한 약관의 모호함을 이용하여 보험금지급을 회피하려고 하는 보험사 실태가 짜증난다. 작성자불이익의 원칙인가?? 그런게 있어서 약관에 명확하게 언급되지 않아 분쟁소지가 있는 것은 약관 작성자인 보험사보다 소비자가 유리한쪽으로 해석하게 되있다.

싸움은 계속된다. 15만원이라는 돈이 아까워서가 아니라 계약과 약속이라는 원칙의 문제라고 본다.

코로나검사가 건강검진과 동일한 예방검사라는 것에 절대적으로 동의할 수 없다.

발열증상이 있었고, 코로나 확산시기에 코로나 검사 여부에 따라 치료방법을 결정할 수 있는 불가역적인 상황에서 의사의 권유로 할 수 밖에 없었다.

코로나 여부를 확인해야 발열문제의 치료방법이 결정되는 것 아닌가.

물론 증상이 전혀 없는데 자의적으로 받은 검사는 코로나건 뭐건 청구대상이 아니다. 보험사가 예방검사라고 하는건 원래 이런걸 말하는 것이다.

어떻게든 피해가려는 보험사의 움직임을 보면 지금 전국민이 코로나에 떨고 누적 검사가 300만건을 넘어가고 있는 와중에 보험회사는 어떤 욕을 먹더라도 이걸 외면하기로 한 것 같다. 이번만 넘어가면 대중과 소비자는 우매하니까 금방 잊고 열심히 보험료를 내게 될 것이다..라고 생각하는것만 같다.

보험회사가 단순한 금융회사가 아니라 사회적 역할을 일정부분 하고 있다는 대 전제를 망각하고 있는 것같다.

지금까지 보험회사가 쌓아올린 돈더미가 수십년간 소비자들의 호주머니에서 나온 돈을 바탕으로 커왔다는 사실을 망각하고 있다.

이런 문제는 금융감독원이나 정부감독기관이 나서야될 문제라고 본다.

언론에서도 이것을 뚜렷하게 다루는 사람들이 없어서 안타깝다.

과연 이길 수 있을런지.

'머니 보고서' 카테고리의 다른 글

| 아직도 운전자보험 안했다고요? 민식이법 시행된지가 언젠데 1만원이면 되는걸 가지고.. (0) | 2020.12.17 |

|---|---|

| 주택화재보험 1만원이면 되는데 아직 안들었다고? 아이고... (0) | 2020.12.15 |

| 수술확인서 발급비용 유의사항과 대체수단 (2) | 2020.12.06 |

| 의료실비 청구서류 간단히 준비할때 병원 서류비용을 고려해야. (0) | 2020.11.16 |

| 건강체할인으로 보험료 환급 신청방법과 진행과정 (0) | 2020.11.15 |

댓글